Классификация затрат на производство. — Студопедия

Тема 13: Учет затрат в финансовом учете.

1. Понятие, классификация и задачи учета затрат на производство.

2. Общие принципы формирования издержек организации. Взаимосвязь финансового и управленческого учета.

3. Элементы производственных затрат.

4. Состав статей затрат, включаемых в себестоимость продукции (работ, услуг).

5. Система счетов учета производственных затрат.

6. Организация учета и оценка незавершенного производства.

7. Обобщение учета затрат на производство и калькулирование себестоимости продукции.

Понятие, классификация и задачи учета затрат на производство.

Процесс производства – основополагающий в хозяйственной деятельности организации. По его характеру обычно определяются виды основной деятельности, содержание товарного знака и знаков обслуживания, название организации. Кроме того, уставный капитал формируется под условия, дающие возможность осуществлять процесс производства. Под влиянием этого процесса постоянно находится финансовый результат от хозяйственной деятельности организации – прибыль или убыток. Поэтому любой предприниматель старается умело управлять процессом производства, т.е. затратами, объемом выпуска продукции, ее конкурентоспособностью, качеством и т.п.

В процессе производства участвуют три момента – живой труд, предметы и средства труда, в результате чего у предприятия возникают затраты и создается готовая продукция.

Затраты – это средства, израсходованные на приобретение ресурсов, имеющихся в наличии и отражаемые в балансе как активы предприятия, способные в будущем принести доход.

Расходы представляют собой часть затрат, понесенных предприятием для получения дохода, т.е. уменьшение суммы капитала как результат деятельности предприятия в течение отчетного периода.

По сути, расходы характеризуют себестоимость реализованной продукции (работ, услуг).

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Классификация затрат на производство.

Четкая постановка учета затрат на производство отдельных видов продукции во многом определяется их классификацией.

1. По месту возникновения затрат.

а) по центрам ответственности – предусматривает формирование затрат в разрезе структурных подразделений и предприятия в целом;

б) по характеру производства:

— основное производство – производство, в котором осуществляется процесс производства продукции (работ, услуг) предназначенных для реализации;

— вспомогательное производство – производство, которое своей продукцией, работами и услугами обслуживает основное производство.

2. Зависимость отдельных издержек от объема производства.

— переменные – затраты, сумма которых изменяется в прямой зависимости от объема производства.

— постоянные (условно – постоянные) – затраты, величина которых не зависит от изменения объема производства.

3. Отношение к технологическому процессу.

— основные – они являются непосредственным компонентом всякого техпроцесса;

— накладные – расходы по обслуживанию и управлению производством.

4. По способу включения в себестоимость.

— прямые затраты – те, что на основе ПД можно отнести на затраты определенного вида продукции, работ, услуг.

— косвенные затраты – одновременно относятся ко всем видам работ, услуг, продукции. Они включаются в себестоимость опосредованно ( путем распределения пропорционально выбранной базе).

5. Место в процессе производства.

— производственные затраты, затраты в процессе производства и его обслуживания;— затраты в сфере обращения, затраты по сбыту и реализации продукции потребителю.

6. Виды издержек.

— элементы затрат раскрывают состав текущих издержек в целом по предприятию.

Экономические элементы:

а) материальные затраты

б) затраты на оплату труда

в) отчисления на социальные нужды

г) амортизация основных фондов

д) прочие затраты

— статьи затрат раскрывают целевое назначение текущих издержек и формируют их в разрезе центров ответственности и центров затрат. Группировка затрат по статьям изменяется в зависимости от отраслевых особенностей предприятия.

В финансовой бухгалтерии основой учета затрат являются экономические элементы. В управленческой- основой калькуляции являются статьи затрат.

Большая роль при этом отводится бухгалтерскому учету затрат на производство, перед которым ставятся задачи:

2. правильное разграничение затрат в отчетном периоде по отдельным классификационным признакам;

3. выбор оптимальных вариантов распределения расходов на организацию производства и управление;

4. исчисление фактической себестоимости отдельных видов и всей товарной продукции;

5. предоставление управленческим структурам информации, необходимой для принятия решений;

6. контроль за экономным и рациональным использованием материальных, трудовых и финансовых ресурсов.

Классификация статей затрат на производство продукции

Статьи затрат на производство продукции делятся на несколько видов, каждый из которых включает в себя определенные группы, в свою очередь разделяющиеся на элементы. О том, что это за виды и какими могут быть группы и элементы, читайте в нашей статье.

Что представляют собой документы, определяющие стоимость единицы продукции

Перед началом выпуска какой-либо продукции составляется перечень расходов, необходимых для изготовления определенного объема этой продукции. Объем продукции называется калькуляционной единицей, а сам перечень — калькуляцией. Калькуляция делается в 2 вариантах:

- Количественном, определяющем необходимые для производства объемы прямых материальных и трудозатрат, перечень и примерный процент накладных расходов. Этот вариант калькуляции кладется в основу описания технологического процесса производства и используется на протяжении всего времени работы с продукцией.

- Стоимостном, в котором затраты отражаются в их денежной оценке. Такая калькуляция зависит как от уровня цен, так и от фактически складывающегося соотношения между прямыми и накладными расходами. Поэтому ее составляют с достаточной регулярностью, получая документ, отражающий динамику величины себестоимости и дающий возможность назначать для продукции адекватную цену реализации.

О существующих методах калькулирования себестоимости читайте в статье «Понятие себестоимости в бухгалтерском учете (нюансы)».

Виды затрат, которые включает в себя калькуляция

Затраты, входящие в калькуляцию, делятся на 3 группы:

- прямые, составляющие основу производства именно этой конкретной продукции, в результате отклонения от которых произведенная продукция окажется отличающейся от предусмотренной технологией ее производства;

- накладные производственные, которые связаны с обеспечением работы производственного подразделения (подразделений), занятого созданием продукции, но прямо отнести какие-либо из них на продукцию достаточно затруднительно;

- накладные общехозяйственные, не имеющие непосредственного отношения к производственному процессу, но нужные для обеспечения работы предприятия в целом.

Прямые затраты в учете относят непосредственно на определенный вид продукции, а накладные распределяют между видами продукции в пропорции к выбранной для этой цели базе. Причем базы для распределения производственных и общехозяйственных расходов можно устанавливать разные.

Учет прямых затрат на создание продукции (работ, услуг)

Для учета прямых производственных затрат предназначены счета 20 (основное производство), 23 (вспомогательное производство), 29 (обслуживающее производство). Затраты на них собирают применительно к каждому подразделению соответствующего назначения, разбивая в учете расходы по видам производимой этими подразделениями продукции и по статьям затрат.

Среди статей прямых затрат чаще всего выделяют расходы:

- на основные и вспомогательные производственные материалы,

- зарплату производственного персонала,

- начисления на зарплату производственного персонала.

Могут здесь также присутствовать (при возможности организации соответствующего учета) расходы:

- на энергоресурсы,

- услуги производственного характера, оказанные сторонними контрагентами,

- амортизацию производственного оборудования.

Какие расходы включают в производственные затраты

Накладные производственные расходы собирают на счете 25 применительно к каждому из подразделений производственного назначения. По окончании месяца этот счет закрывают, распределяя собранную на нем сумму на счета учета прямых затрат по видам продукции, в производстве которой задействовано это подразделение. В результате такого распределения формируется так называемая производственная себестоимость продукции, включающая в себя прямые затраты на производство и накладные расходы производственного характера.

В составе накладных расходов на производство учитывают затраты:

- по оплате труда руководителей подразделения и иного персонала, обеспечивающего работу этого подразделения;

- по начислениям на оплату труда руководителей и иного персонала подразделения;

- по текущим потребностям подразделения: канцелярским и хозяйственным товарам, инвентарю, инструменту, амортизации имущества, расходам по аренде и страхованию, информационному обеспечению, командировкам;

- по содержанию имущества подразделения: техническому и транспортному обслуживанию, поверкам, ремонтам, сменно-запасным частям, расходным материалам, энергоресурсам;

- по обеспечению качества выпускаемой продукции: лицензированию, сертификации, опытным испытаниям, гарантийному обслуживанию, обучению персонала;

- по охране труда: аттестации рабочих мест, спецодежде, спецпитанию, санобработке.

Как рассчитать полную себестоимость

Действующие правила бухучета допускают возможность формирования учетной себестоимости продукции на уровне производственной, т. е. без включения в нее расходов общехозяйственного назначения, для сбора которых предназначен счет 26. В этом случае собранные на этом счете суммы ежемесячно полностью списываются на счет учета финрезультата от продаж. При необходимости получения данных о полной себестоимости сведения о ней в такой ситуации могут быть получены путем несложных расчетов.

Подробнее о формировании производственной себестоимости читайте в материале «Какие затраты включает производственная себестоимость продукции?».

Если же предприятие приняло решение о формировании учетной себестоимости как полной, то счет 26 так же, как и счет 25, будет распределяемым и доля его войдет составной частью в итоговую себестоимость каждого вида продукции.

Сбор расходов на счете 26 происходит применительно к каждому из подразделений общехозяйственного назначения. По составу эти расходы похожи на общепроизводственные и могут быть разделены на те же группы с возможным исключением из них затрат на качество продукции. Дополнительно сюда включают расходы:

- по подбору и подготовке персонала,

- медицинскому обеспечению,

- охране территории,

- вывозу мусора, канализации,

- услугам связи,

- представительским мероприятиям,

- услугам юристов и аудиторов,

- проведению собраний собственников,

- подлежащим уплате налогам, относимым на затраты.

От чего зависит деление статей затрат на элементы

Вышеприведенные группы статей затрат будут детализированы по статьям затрат, выделение которых обусловливается необходимостью разбивки их на конкретные виды. Например, детализации потребуют текущие потребности подразделения, среди которых могут возникнуть такие статьи, как:

- материальные затраты,

- амортизация,

- аренда,

- страхование,

- информационное обеспечение,

- командировочные расходы.

Каждую из статей, в свою очередь, следует разделить на элементы, ориентируясь в этом процессе на соотнесение их с выделяемыми для целей налогообложения расходами и с возможностью достаточно легкого получения из учетных данных информации, необходимой для составления разного рода отчетов. Например, среди расходов на страхование могут быть выделены расходы, относящиеся:

- к обязательному страхованию имущества;

- добровольному страхованию имущества;

- обязательному страхованию ответственности за причинение вреда;

- добровольному страхованию ответственности за причинение вреда;

- добровольному долгосрочному страхованию персонала на случай смерти или утраты трудоспособности;

- добровольному личному страхованию на срок больше 1 года с оплатой медицинских расходов страховщиками;

- добровольному личному страхованию на случай смерти или утраты трудоспособности;

- добровольному личному страхованию работников сверх ограничений, установленных п. 16 ст. 255 НК РФ;

- прочему добровольному личному страхованию персонала.

Итоги

Затраты на производство делятся на прямые и накладные. Среди последних выделяются расходы производственного и общехозяйственного назначения. Производственные расходы в сочетании с прямыми образуют производственную себестоимость продукции. Полная величина себестоимости требует включения в нее общехозяйственных расходов. Для каждого вида затрат формируется свой перечень статей затрат, которые в этом перечне объединяются в группы и делятся на элементы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Классификация затрат на производство и реализацию продукции — Студопедия

Группирование затрат по экономическим элементам.

4. Группирование затрат по калькуляционным статьям.

5. Виды себестоимости продукции.

6. Особенности формирования себестоимости на энергетических

предприятиях.

1. Понятие и экономическая сущность показателя себестоимости продукции

Затраты возникают в процессе формирования и использования ресурсов для достижения определенной цели. Они имеют различную направленность, но наиболее принципиальным является разделение затрат на инвестиционные и текущие затраты, связанные с выполнением основной функции предприятия – изготовление продукции (предоставление услуг).

Текущие затраты имеют натуральную и денежную форму. Планирование и учет затрат производственных ресурсов в натуральной форме (количество, масса, объем и пр.) имеют важное значение для организации деятельности предприятия. Однако для оценки результатов этой деятельности решающей является денежная оценка затрат.

Себестоимость продукции – это выраженные денежной форме затраты предприятия на ее производство и реализацию (сбыт).

Себестоимость продукции является одним из основных оценочных показателей, характеризующим производственно-хозяйственную деятельность предприятия. Она комплексно отражает степень использования всех ресурсов предприятия, а, следовательно, уровень техники, технологии, организации производства. Чем лучше работает предприятие (интенсивнее использует производственные ресурсы), тем ниже себестоимость продукции. Поэтому себестоимость – один из наиболее важных показателей эффективности производства.

Себестоимость продукции имеет тесную связь с ее ценой: с одной стороны, себестоимость является основой установления цены продукции, с другой – нижним пределом цены.

Для расчета себестоимости важное значение имеет определение состава затрат, которые в нее включаются. Как известно, затраты предприятия возмещаются за счет двух собственных источников – себестоимости и прибыли. Через себестоимость должны возмещаться те затраты предприятия, которые обеспечивают простое воспроизводство всех факторов производства: предметов и средств труда, рабочей силы и природных ресурсов.

По разным причинам на практике нет полного соответствия между действительными затратами на производство и себестоимостью продукции. Состав затрат, включаемых в себестоимость продукции регламентируется Законом Украины “О налогообложении прибыли” (ст. 9), Типовым положением по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в промышленности, отраслевами инструкциями в соответствии с особенностями технологии и организации производства.

Классификация затрат на производство и реализацию продукции

Все затраты, которые формируют себестоимость продукции, можно классифицировать по различным признакам.

1. По степени однородности затраты подразделяются на простые и комплексные.

Простые затраты однородны по составу, имеют единое экономическое содержание и являются первичными. К ним относятся материальные затраты, оплата труда, отчисления на социальные мероприятия, амортизация и др. Комплексные затраты разнородны по составу, включают несколько простых элементов затрат. Например, затраты на содержание и эксплуатацию оборудования, общепроизводственные, внепроизводственные затраты и пр.

2. По способу отнесения затрат на себестоимость различных видов продукции различают прямые и косвенные затраты.

Прямые затраты непосредственно связаны с изготовлением определенного вида продукции и могут быть прямо рассчитаны на ее единицу (по нормам расхода, выработки и времени, расценкам, тарифным ставкам и т.д.). Если изготавливается один вид продукции, то все затраты – прямые. Косвенные затраты связаны не с изготовлением конкретных видов продукции, а с процессом производства в целом, поэтому их нельзя непосредственно рассчитать для отдельных видов продукции. Это, например, зарплата обслуживающего и управленческого персонала, содержание и эксплуатация зданий и сооружений и пр.

Чем выше специализация производства, тем большую часть затрат составляют прямые затраты, что повышает точность определения себестоимости единицы продукции.

3. В зависимости от связи затрат с объемом производства их подразделяют на условно-переменные и условно-постоянные.

Условно-переменные затраты – это затраты, общая сумма которых за определенный период зависит от изменения объема производства продукции. При этом их суммарная величина изменяется пропорционально объему, а величина на единицу продукции остается неизменной при неизменности норм труда и материальных ресурсов. К условно-переменным (пропорциональным) затратам относятся: заработная плата сдельщиков, затраты на сырье, основные материалы, комплектующие, топливо и энергию на технологические цели пр.

Условно-постоянные затраты – это затраты, общая сумма которых не зависит от объема изготовленной продукции (в определенных пределах). Они являются функцией времени, а не объема продукции. Только при существенных изменениях объема производства, следствием которых являются изменения производственной и организационной структуры предприятия, скачкообразно изменяется величина условно-постоянных затрат, после чего она снова остается постоянной. С увеличением объема выпуска продукции величина условно-постоянных затрат на единицу продукции снижается. К условно-постоянным затратам относятся: расходы на содержание и эксплуатацию зданий и сооружений, заработная плата повременщиков, амортизационные отчисления, затраты на управление и пр.

4. По отношению к видам производственных процессов затраты на производство и реализацию продукции подразделяют на основные и накладные. По международным стандартам этому разделению соответствуют производственные и операционные затраты.

Производственные (основные) затраты непосредственно связаны с процессом изготовления продукции (выполнения работ, предоставления услуг), представляют собой затраты основных цехов и подразделений, непосредственно обеспечивающих процесс изготовления продукции и складываются из всех условно-переменных и части прямых условно-постоянных затрат (например, на сертификацию определенной продукции).

Операционные (накладные) затраты связаны с процессами обслуживания и управления процессами непосредственного изготовления продукции и списываются на себестоимость периодично. К ним относятся большинство условно-постоянных затрат: административные затраты, затраты на сбыт и прочие.

5. По степени целесообразности затраты можно подразделить на:

¨ производительные, т.е. запланированные технологическим процессом;

¨ непроизводительные, т.е. вызванные, как правило, бесхозяйственностью.

5. Одним из важнейших классификационных признаков является содержание и назначение затрат. По этому признаку все затраты можно сгруппировать по экономическим элементам и калькуляционным статьям.

3. Классификация затрат на производство продукции

Классификация производственных затрат – это их объединение в однородные группы по тому или иному признаку (таблица 1).

Таблица 1 – Классификация затрат на производство продукции

Признак классификации затрат | Вид затрат |

По экономическому содержанию | Живого труда Овеществлённого труда |

По роли в процессе производства | Основные Накладные (расходы по организации и управлению производством) |

По способу включения в себестоимость | Прямые Косвенные (распределяемые) |

По составу (однородности) | Простые (одноэлементные) Комплексные |

По отношению к объёму производства | Условно-переменные (пропорциональные) Условно-постоянные (непропорциональные) |

По времени совершения | Прошлых лет Текущего года |

По содержанию и назначению | По экономическим элементам По калькуляционным статьям |

По отношению к процессу производства | Производственные Непроизводственные |

По периодичности возникновения | Текущие Единовременные |

По целесообразности осуществления | Производительные непроизводительные |

Основные затраты непосредственно связаны с процессом производства продукции: расход кормов, затраты на содержание основных средств, оплата труда производственных работников и другие расходы, кроме общепроизводственных и общехозяйственных. Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

Прямые затраты осуществляются на производстве конкретного вида продукции, их относят на её соответствующие виды (например, стоимость семян, кормов, топлива и смазочных материалов, подстилки, удобрений и т.д.). К косвенным относят затраты, связанные с производством нескольких видов продукции (услуги вспомогательных производств, общепроизводственные и общехозяйственные расходы), распределяемые пропорционально какой-либо условной базе.

Простые (одноэлементные) затраты – это затраты, состоящие из однородных элементов (стоимость кормов, семян, оплата труда). Комплексные затраты состоят из нескольких видов простых; например, себестоимость 1 ткм перевозок включает стоимость топлива и смазочных материалов, амортизацию и текущий ремонт, оплату труда и т.д.

Условно-постоянные затраты не изменяются или изменяются незначительно в зависимости от объёма производства. К ним относятся амортизация зданий и сооружений, расходы на управление производством и предприятием в целом, арендная плата и т.д. Условно-переменные затраты, напротив, изменяются более или менее пропорционально изменению объёма производства. К ним относятся оплата труда работников, стоимость израсходованных семян, нефтепродуктов и т.д.

Экономические элементы затрат – это экономически однородные, неделимые затраты. Их выделение необходимо для изыскания резервов снижения себестоимости, расчёта потребности в оборотных средствах, экономического обоснования инвестиций, составления бизнес-планов. Статьи калькуляции, наоборот, состоят из разнородных в экономическом смысле затрат. Группировка затрат по этим статьям осуществляется в зависимости от направления расходов (непосредственно производство или его обслуживание) и места возникновения (основное, вспомогательное, обслуживающие производства).

Производственными называют все виды затрат, в той или иной мере связанные с процессом производства продукции. Непроизводственные (коммерческие) затраты – это расходы по реализации продукции (тара, упаковка, доставка и др.), а также отчисления на научно-технические разработки, подготовку кадров и т.д.

К текущим относят затраты, осуществляемые регулярно (например, расход сырья и материалов), к единовременным – затраты на подготовку и освоение производства новых видов продукции, а также другие расходы непериодического характера.

Производительными называют затраты, необходимые для выпуска продукции определённого качества при современном уровне технологии и организации производства. Непроизводительные затраты образуются из-за недостатков в технологии и организации производства (потери от простоев, брак и т.д.).

На практике в целях анализа, учёта и планирования всего многообразия затрат, входящих в себестоимость продукции, применяют две взаимодополняющие классификации: поэлементную и калькуляционную (по статьям). Поэлементная группировка включает:

– материальные затраты;

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизацию основных фондов;

– прочие затраты.

Элемент «Материальные затраты» включает затраты на используемые в производстве предметы труда, а также оплату работ и услуг производственного характера (стоимость израсходованных кормов, семян, удобрений, нефтепродуктов, электроэнергии, запасных частей, средств защиты растений и животных и др.).

Элемент «Затраты на оплату труда» состоит из затрат указанного вида по основному производственному персоналу организации (включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты), а также затрат на оплату труда не состоящих в штате организации работников, занятых в основной деятельности.

По элементу «Отчисления на социальные нужды» отражаются обязательные социальные выплаты по законодательно установленным нормам, связанные с затратами на оплату труда, включаемыми в себестоимость продукции (работ, услуг).

По элементу «Амортизация основных фондов» отражают сумму амортизационных отчислений на полное восстановление основных производственных фондов, исчисленную исходя из их балансовой стоимости.

К элементу «Прочие затраты» относят налоги, сборы, платежи за выбросы (сбросы) загрязняющих веществ, затраты на командировки, подготовку и переподготовку кадров, оплату услуг связи и др.

Классификация затрат по экономическим элементам служит основой для определения потребности предприятия в средствах на оплату труда и в материальных ресурсах.

Вместе с тем по элементам нельзя определить конкретное направление и место использования затрат (основная деятельность, обслуживающее производство, затраты на управление производством и т.п.), что не позволяет достаточно полно анализировать их эффективность. А главное – данная классификация не позволяет определить себестоимость единицы отдельных видов продукции; для этого нужна группировка затрат по статьям калькуляции.

В статью «Оплата труда с отчислениями на социальные нужды» включают: выплаты заработной платы за фактически выполненную работу; стоимость продукции, выдаваемой в порядке натуральной оплаты; премии, оплату отпусков и другие виды выплат, включаемые в соответствии с установленным порядком в фонд оплаты труда; отчисления на социальные нужды.

В статью «Семена и посадочный материал» включают затраты на семена и посадочный материал собственного производства и покупные, используемые на посев (посадку) соответствующих сельскохозяйственных культур, кроме многолетних насаждений (их закладка производится за счёт капитальных вложений).

В статью «Удобрения минеральные и органические» включают затраты на вносимые в почву под сельскохозяйственные культуры минеральные и органические удобрения.

В статьи «Средства защиты растений», «Средства защиты животных» включают затраты на приобретение и хранение пестицидов, протравителей, гербицидов, других химических и биологических средств, используемых для борьбы с сорняками, вредителями и болезнями сельскохозяйственных растений; стоимость используемых биопрепаратов, медикаментов и дезинфицирующих средств и расходы, связанные с их использованием в животноводстве.

В статье «Корма» отражают затраты на корма собственного производства и покупные, включая расходы на внутрихозяйственное перемещение кормов и их приготовление в кормоцехах.

В статью «Сырьё для переработки» включают затраты на сырьё, которое образует основу изготовляемой продукции или является необходимым компонентом при её изготовлении.

В статью «Содержание основных средств» включают затраты, связанные с содержанием основных средств, используемых непосредственно в производстве: расходы на оплату труда персонала, обслуживающего основные средства (кроме трактористов-машинистов), затраты на топливо и смазочные материалы, амортизационные отчисления, затраты на все виды ремонтов и техническое обслуживание основных средств.

По статье «Работы и услуги» отражают стоимость работ и услуг собственных вспомогательных производств, идущих на производственные нужды, а также затраты на оплату услуг производственного характера, оказываемых хозяйству сторонними организациями.

К вспомогательным производствам сельскохозяйственного предприятия относят: автомобильный грузовой транспорт, гужевой транспорт, транспортные работы тракторов, производства и службы по электро-, тепло-, водо- и газоснабжению, холодильные установки, ремонтно-механические мастерские.

По статье «Организация производства и управления» отражают общепроизводственные расходы (затраты по организации производства и управлению в бригадах, на фермах, в цехах предприятия) и общехозяйственные расходы (затраты, связанные с управлением и организацией производства в целом по предприятию).

Общепроизводственные и общехозяйственные расходы распределяют между различными объектами калькуляции пропорционально общей сумме затрат (без затрат по организации и управлению производством), за исключением стоимости семян, кормов, а также сырья, материалов и полуфабрикатов в подсобных промышленных производствах.

В статью «Потери от падежа животных» включают потери от гибели молодняка и взрослого скота, птицы, а также семей пчёл, за исключением потерь, подлежащих взысканию с виновных лиц, и потерь от стихийных бедствий.

По статье «Прочие затраты» отражают затраты, непосредственно связанные с производством продукции, не относящиеся ни к одной из указанных выше статей: плату за землю, затраты на подстилку для животных, расходы по искусственному осеменению животных, затраты по ограждению ферм, на строительство и содержание летних лагерей, загонов, навесов и др.

В крестьянских (фермерских) хозяйствах состав статей затрат, включаемых в себестоимость, может существенно отличаться. Так, по статье «Затраты на оплату труда» отражается только оплата труда наёмных работников. Кроме того, в калькуляцию могут включаться статьи «Арендная плата за основные средства» и «Отчисления кооперативам и ассоциациям».

Состав и классификация затрат на производство.

Затраты – это стоимость ресурсов, использованных на определенные цели.

Себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. Управление себестоимостью – планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за снижением себестоимости, выявление резервов ее снижения. Большая роль при этом отводится бухгалтерскому учету, который сплошь, непрерывно, взаимосвязанно отражает любые хозяйственные операции, подтвержденные документами, обеспечивая достоверность, своевременность и суммарную точность информации.

Одно из основных условий получения достоверной информации о себестоимости продукции – четкое определение состава затрат. Состав себестоимости продукции регламентируется государством: для целей бухгалтерского учета применяются ПБУ 10/99 «Расходы организации» и ПБУ 2/2008 «Учет договоров строительного подряда», где приводится определение расходов и порядок их признания. Состав расходов для целей налогообложения приводится в главе 25 Налогового кодекса РФ. Состав расходов, признаваемых в налогообложении, несколько отличается от состава расходов, признаваемых в бухгалтерском учете. Регламентирующая роль государства по отношению к себестоимости продукции проявляется также в установлении норм амортизации ОС, отчислений на социальные нужды и т.д.

В соответствии с ПБУ 10/99 расходами организации признаются уменьшение экономических выгод в результате выбытия активов и (или) возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению собственников имущества. Согласно этому положению, не относятся к расходам организации затраты, связанные с осуществлением капитальных и финансовых вложений и непроизводственные затраты:

— по приобретению или созданию внеоборотных активов;

— по вкладам в уставные капиталы других организаций;

— на приобретение акций и других ценных бумаг не с целью продажи;

— расходы на благотворительную деятельность, осуществление спортивных

мероприятий, отдыха, развлечений;

— расходы на предварительную оплату МПЗ, работ, услуг;

— расходы в виде авансов, задатка;

— расходы на погашение кредитов, займов.

В соответствии с ПБУ 10/99 расходы признаются в б/у при наличии следующих условий:

— расход производится в соответствии с конкретным договором, требованием

законодательных и нормативных актов;

— сумма расходов может быть определена;

— имеется уверенность в том, что в результате конкретной операции произойдет

уменьшение экономических выгод организации.

Если не выполняется хотя бы одно из этих условий, то эти расходы признаются в учете дебиторской задолженностью.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, которая определяется на основе стоимости амортизируемых активов, срока полезного использования и способа начисления амортизации, принятых в организации.

Расходы подлежат признанию независимо от намерения получить выручку или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

Расходы признаются в том отчетном периоде, когда были совершены, независимо от времени фактической выплаты денежных средств.

Согласно ПБУ 10/99 расходы организации в зависимости от их характера,

условий осуществления и направления деятельности организации подразделяются на две группы: расходы по обычным видам деятельности и прочие расходы. Расходы по обычным видам деятельности – это расходы, связанные с изготовлением и продажей продукции, выполнением работ, оказанием услуг, а также приобретением и продажей товаров; учитываются на счетах учета затрат на производство (20, 23, 25, 26 и др.) и расходов на продажу (44). Прочие расходы не учитываются на счетах учета затрат на производство. В конечном итоге их отражают на счетах 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки». В каждой конкретной организации расходами по обычным видам деятельности считаются расходы, осуществление которых связано с указанными видами деятельности.

Расходы по обычным видам деятельности формируются из расходов по приобретению сырья, материалов, товаров и иных МПЗ; расходов по переработке МПЗ для целей производства продукции, выполнения работ и оказания услуг; расходов по продаже продукции (работ, услуг) и товаров.

Большое значение для правильной организации учета расходов имеет их классификация. Расходы по обычным видам деятельности группируют:

По месту их возникновения: затраты по производствам, участкам, другим структурным подразделениям.

По составу: элементные и комплексные. Элементные содержат в своем составе один вид расхода (заработная плата, стоимость израсходованных МЦ, начисленная амортизация). Комплексные затраты состоят из группы расходов (общепроизводственные, общехозяйственные).

По способу включения в себестоимость: прямые и косвенные. Прямые – это затраты на определенный вид продукции, работ, услуг и могут быть прямо и непосредственно отнесены на его себестоимость (материалы, заработная плата рабочих). Косвенные – одновременно относятся ко всем видам продукции, работ, услуг и не могут быть отнесены прямо на себестоимость отдельных видов продукции (освещение, отопление). Их включают в затраты отдельных видов продукции, работ, услуг после определения общей суммы по окончании отчетного периода путем распределения пропорционально условиям, предусмотренным учетной политикой.

По отношению к объему производства: условно-переменные и условно-постоянные. Условно-переменные нормируются на единицу продукции, их размер изменяется пропорционально изменению объема выпуска продукции (затраты на основные материалы, зарплата основных рабочих). Условно-постоянные не находятся в прямой зависимости от объема выполнения производственной программы и лимитируются по организации в целом (расходы на освещение, отопление, зарплата управленческого персонала).

По экономической роли в процессе производства: основные и накладные. Основные непосредственно связаны с процессом производства, выполнением работ, оказанием услуг (основные материалы, вспомогательные материалы, другие расходы, кроме общепроизводственных и общехозяйственных). Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им (общепроизводственные и общехозяйственные расходы).

По периодичности возникновения: текущие и единовременные. К текущим относятся расходы, имеющие частую периодичность и относящиеся к данному отчетному периоду (сырье и материалы). Единовременные относятся к ряду последующих отчетных периодов. Например, арендная плата за полгода вперед является единовременным расходом, который ежемесячно списывается на затраты текущего периода равными частями. В то же время ежемесячная оплата арендной платы за текущий месяц будет являться текущими затратами, относящимися к данному отчетному периоду.

По видам расходов затраты группируют по элементам затрат и статьям калькуляции. Расходы организации складываются из следующих элементов: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты. Эта группировка является единой и обязательной для всех отраслей народного хозяйства. Группировка по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов расходов в их общей сумме. Для исчисления себестоимости отдельных видов продукции расходы организации группируют и учитывают по статьям калькуляции (например, сырье и материалы, топливо и энергия, заработная плата производственных рабочих, отчисления на социальные нужды, общепроизводственные расходы, общехозяйственные расходы).

Состав затрат, включаемых в себестоимость продукции, определяется Налоговым кодексом РФ, где приводится подробный перечень затрат, относящихся на себестоимость продукции, работ, услуг.

Все затраты включаются в себестоимость продукции в сумме фактических расходов, но для целей налогообложения некоторые расходы корректируются с учетом утвержденных лимитов, норм и нормативов (представительские расходы, расходы на содержание автотранспорта).

Для целей налогообложения затраты на представительские расходы, затраты на содержание служебного автотранспорта, компенсации за использование личных автомобилей, расходы на рекламу, подготовку и переподготовку кадров, суммы амортизации по ОС, оплата процентов по кредитам и займам принимаются в пределах, установленных законодательством.

Исчисление себестоимости единицы отдельных видов продукции или работ и всей реализованной продукции называется калькуляцией. Различают плановую, сметную, нормативную и отчетную (фактическую) калькуляции.

Плановые калькуляции определяют среднюю себестоимость продукции или выполненных работ на плановый период (год, квартал). Разновидностью плановой является сметная калькуляция, которую составляют на разовое изделие или работу для определения цены, расчетов с заказчиками и других целей.

Нормативные калькуляции составляют на основе действующих на начало месяца норм расхода сырья, материалов и других затрат.

Отчетные (фактические) калькуляции составляются по данным б/у о фактических затратах на производство продукции и отражают фактическую себестоимость произведенной продукции или выполненных работ.

40. Затраты на производство и их классификация

Себестоимость продукции представляет собой выраженные в денежной форме израсходованные предприятием материальные, трудовые и финансовые ресурсы на ее производство и сбыт (продажу).

Все затраты, связанные с производством продукции, в бухгалтерском учете группируются по двум основным направлениям:

Каждое из направлений группировки используется для решения определенных задач управленческого характера.

Группировка затрат по экономическим элементам необходима для определения общей величины затрат, произведенных предприятием при изготовлении продукции. Данная группировка, в частности, показывает «что», какие именно ресурсы израсходованы предприятием для производства продукции.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 применяется следующая номенклатура элементов затрат:

— Материальные затраты;

— Затраты на оплату труда;

— Отчисления на социальные нужды;

— Амортизация;

— Прочие затраты.

Как видно из приведенной номенклатуры, элемент затрат представляет собой первичный, экономически однородный вид затрат на производство, который не может быть разложен на какие-либо составные слагаемые.

Группировка затрат по экономическим элементам используется не только в бухгалтерском учете, но и в планировании, экономическом анализе, статистике. Так, по экономическим элементам составляется смета затрат на производство, что широко используется в планировании.

Единая для всех отраслей производственной сферы номенклатура элементов затрат позволяет обобщать информацию о затратах на производство всех отраслей материального производства, что осуществляется органами государственной статистики.

В экономическом анализе на основании данной группировки определяется доля того или иного вида расходов в общей сумме затрат на производство.

В элемент «Материальные затраты» включается стоимость покупных сырья, материалов, полуфабрикатов и комплектующих изделий, всех видов топлива и энергии, включая затраты по их приобретению и доставке, израсходованных предприятием на производственные и управленческие нужды.

В элементе «Затраты на оплату труда» отражаются все виды основной и дополнительной заработной платы промышленно-производственного персонала предприятия.

В элементе «Отчисления на социальные нужды» отражаются отчисления на социальное страхование и пенсионное обеспечение, производимые в виде единого социального налога, рассчитываемого по установленным ставкам от сумм затрат на оплату труда.

В элемент «Прочие расходы» включаются все затраты, которые по своему экономическому содержанию не могут быть отнесены ни к одному из перечисленных выше элементов затрат.

К прочим расходам относятся, например, плата за аренду имущества, налоги и сборы, включаемые в себестоимость продукции в соответствии с налоговым законодательством, оплата услуг организаций связи, оплата расходов по командировкам, плата сторонним организациям за оказание охранных услуг и т.п.

В каждом из экономических элементов затрат отражаются расходы, связанные с непосредственным изготовлением продукции и расходы, связанные с обслуживанием и управлением производства. Например, в составе материальных затрат могут иметь место материалы, составляющие основу изготовляемой продукции (основные материалы) и материалы, которые используются для обслуживания производственного процесса (смазочные, обтирочные материалы, канцелярские товары и т.п.). Топливо и электроэнергия могут одновременно использоваться на производственные (технологические) цели и на отопление и освещение помещений предприятия.

Поскольку группировка затрат по экономическим элементам не позволяет определить их целевое назначение, в практике бухгалтерского учета используется второе направление группировки — по калькуляционным статьям. Группировка затрат по калькуляционным статьям используется при калькулировании себестоимости продукции, как в целом по предприятию, так и ее отдельных видов. Данная группировка показывает, «на что», на какие цели произведены те или иные затраты.

В разных отраслях промышленности используется группировка калькуляционных статей затрат, в которой учитываются специфические особенности технологического процесса. В то же время некоторые калькуляционные статьи затрат являются одинаковыми для большинства предприятий, поэтому номенклатура таких статей называется типовой:

Сырье и материалы

Возвратные отходы (вычитаются)

Покупные полуфабрикаты, комплектующие изделия и услуги производственного характера сторонних организаций.

Топливо и энергия на технологические цели

Расходы на подготовку и освоение производства

Заработная плата производственных рабочих (основная и дополнительная)

Отчисления на социальные нужды

Общепроизводственные расходы

Общехозяйственные расходы

Потери от брака

Прочие производственные расходы

Итого: Производственная себестоимость продукции

— Расходы на продажу

Всего: Полная себестоимость продукции

Многообразие и разнообразие калькуляционных статей затрат в разных отраслях промышленности, обусловлены технологическими особенностями производства, вызывают необходимость их систематизации (классификации) по определенным признакам, что позволяет обеспечить правильное калькулирование себестоимости продукции. Единая классификация калькуляционных статей затрат широко используется в планировании и экономическом анализе.

В экономической литературе приводятся разнообразные признаки классификации затрат в бухгалтерском учете, из которых наиболее распространенными и применяемыми на практике являются:

I. По технико-экономическому назначению. По этому признаку затраты подразделяются на основные (технологические) и накладные (расходы по обслуживанию производства и управлению).

К основным относятся расходы, обусловленные технологическим процессом изготовления продукции и непосредственно с ним связанные. В состав этих расходов включаются такие статьи, как сырье и материалы, топливо и энергия на технологические цели, покупные полуфабрикаты и комплектующие изделия, расходы на подготовку и освоение производства, заработная плата производственных рабочих и отчисления на социальные нужды с этой заработной платы и другие аналогичные расходы.

К накладным относятся расходы управленческого характера, имеющие место в цехах, производствах, участках и предприятии в целом. Эти расходы с производственным процессом непосредственно не связаны, однако имеют место в связи с его обслуживанием. В состав накладных расходов включаются административно-управленческие расходы предприятия и его подразделений, расходы по содержанию, эксплуатации и ремонту основных средств и иного имущества, расходы на отопление и освещение помещений, другие аналогичные расходы, связанные с обслуживанием и управлением производства. В зависимости от места возникновения (цех, производство, предприятие) эти расходы подразделяют на общепроизводственные и общехозяйственные.

II. По способу включения затрат в себестоимость отдельных видов продукции. По этому признаку затраты подразделяются на прямые и косвенные.

К прямым относятся затраты, которые непосредственно связаны с производством конкретных видов продукции и могут быть отнесены (списаны) на себестоимость этих видов продукции прямым путем, без использования различных способов косвенного распределения. К прямым затратам во многих отраслях относятся затраты сырья, материалов, покупных полуфабрикатов и комплектующих изделий, основной заработной платы производственных рабочих и т. п.

К косвенным относятся затраты, которые не могут быть отнесены (списаны) на себестоимость конкретных видов продукции прямым путем, т.к. они одновременно связаны с производством всех видов продукции. К таким затратам относятся расходы управленческого характера, а именно общепроизводственные и общехозяйственные.

Отнесение затрат к прямым или косвенным в известной степени обусловлено ассортиментом выпускаемой предприятием продукции. Так, если предприятие выпускает только один вид продукции (например, угольная промышленность, производство гидравлической электроэнергии и т.п.), все затраты, как основные, так и накладные, являются прямыми.

С другой стороны, в производствах, осуществляющих комплексную переработку сырья, в результате чего в одном технологическом процессе выпускаются разные виды продукции (например, в мясной, нефтеперерабатывающей и т. п. отраслях), все затраты, как правило, являются косвенными, т. к. не могут быть прямым путем отнесены (списаны) на себестоимость конкретных видов продукции.

III. По степени зависимости от объема выпуска продукции. По этому признаку затраты подразделяются на переменные и условно-постоянные.

К переменным относятся затраты, абсолютная величина которых изменяется (увеличивается или уменьшается) в зависимости от изменения объемов производства продукции. К таким затратам, в частности, относятся стоимость сырья, материалов, топлива и энергии, израсходованных на технологические цели, суммы сдельной заработной платы производственных рабочих и т.п.

К условно-постоянным относятся такие затраты, абсолютная величина которых существенно не изменяется при увеличении или уменьшении объемов выпуска продукции. К таким затратам, в частности, могут отнесены административно-управленческие расходы, амортизация основных средств и т.п.

IV. По отношению к календарным периодам. По этому признаку затраты подразделяются на затраты текущего периода (текущие затраты) и затраты будущих периодов (единовременные затраты).

К текущим относятся затраты, которые производятся постоянно в течение каждого отчетного месяца. К таким затратам относятся сырье и материалы, расходуемые на изготовление продукции и на обслуживание производства и управление, заработная плата, начисленная рабочим и служащим предприятия в рамках обеспечения производственного процесса и т.п.

К единовременным относятся затраты, которые в силу тех или иных причин не могут быть полностью отнесены (списаны) на себестоимость отчетного месяца. К таким затратам, например, относятся расходы на подготовку и освоение новых производств, новых технологических процессов, новых видов продукции и т.п. Эти затраты в период их возникновения не могут быть отнесены (списаны) на себестоимость выпускаемой предприятием продукции, т. к. они неразрывно связаны с изготовлением новой продукции, выпуск которой будет осуществляться в будущих календарных периодах.

V. По количеству включенных в калькуляционную статью элементов затрат. По этому признаку статьи затрат подразделяются на одноэлементные и комплексные.

Одноэлементные статьи представляют собой однородные по своему экономическому содержанию расходы. Например, сырье и материалы, покупные полуфабрикаты и комплектующие изделия, заработная плата (основная и дополнительная) производственных рабочих и т.п.

В комплексных статьях объединены несколько элементов затрат. К таким относятся расходы на подготовку и освоение производства, общепроизводственные расходы, общехозяйственные расходы, потери от брака, прочие производственные расходы и т.п.

В бухгалтерском учете при начислении на конец месяца остатков незавершенного производства все произведенные предприятием расходы подлежат распределению между готовой продукцией и незавершенным производством.

Классификация затрат на производство.

Затраты на производство — часть расходов организации, связанных с производством продукции, выполнением работ и оказанием услуг, т.е. с обычными видами деятельности.

Состав затрат на производство формируют прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и некоторые непроизводительные затраты.

В соответствии с задачами и в целях выполнения управленческих и контрольных функций учет затрат на производство осуществляется в нескольких разрезах:

По месту возникновения затрат — по центрам ответственности (производствам, цехам, участкам и т.д.) и по характеру производства (основное, вспомогательное).

2. По экономическим элементам (элементам, статьям затрат) — затраты подразделяются на элементные и комплексные.

Элементные затраты — те, что содержат в своем составе один вид расхода (заработная плата всех работающих, стоимость израсходованных материальных ценностей, начисленная амортизация по объектам основных средств, МБП, НМА).

Комплексные затраты состоят из группы элементных расходов (общепроизводственные, общехозяйственные, расходы будущих периодов и др.

3. По способу включения в себестоимость продукции, работ, услуг все затраты подразделяются на прямые и косвенные.

Прямые затраты — те, что на основе первичных документов можно отнести на затраты определенного вида продукции, работ, услуг (материалы, заработная плата рабочих и др.).

Косвенные затраты — одновременно относятся ко всем видам работ, услуг, продукции (освещение, отопление, работа машин и оборудования и пр.). Их включают в затраты отдельных видов продукции, работ, услуг после определения общей суммы по окончании месяца путем распределения пропорционально условиям, предусмотренным учетной политикой.

4. По отношению к технологическому процессу затраты на производство можно подразделить на основные, на обслуживание производства, на управление организацией. В составе последних отдельно, по типовым статьям, учитывают расходы на управление цехами (общепроизводственные расходы) и на управление организацией в целом (общехозяйственные расходы).

5. По связи с технико-экономическими факторами и главным образом с объемом производства указанные затраты можно разделить на условно-переменные и условно-постоянные.

Условно-переменные затраты нормируются на единицу продукции: их размер увеличивается или уменьшается в относительно пропорциональном соответствии с изменением объема выпуска продукции, например, затраты на основные материалы, заработная плата производственных рабочих и др.

К условно-постоянным относятся затраты, абсолютная величина которых лимитируется по цеху или организации в целом и не находится в прямой зависимости от объема выполнения производственной программы, в частности, расходы на освещение и отопление помещений или заработная плата управленческого персонала.

6. Для планирования и учета расходы, связанные с производством и реализацией продукции, работ, услуг группируют по статьям калькуляции. Это позволяет формировать производственную и полную себестоимости производимой продукции и рассчитать продажную цену продукции.

Что такое классификация затрат? Определение, основа классификации

Определение : Классификация затрат — это логический процесс категоризации различных затрат, вовлеченных в бизнес-процесс, в соответствии с их типом, характером, частотой и другими характеристиками для достижения целей бухгалтерского учета и облегчения экономического анализа. Стоимость относится к ценности, принесенной в жертву с целью получить что-то взамен. Каждый бизнес-процесс требует определенных затрат. Это основа определения прибыли для организации.

Знание о различных расходах облегчает процедуру учета затрат в организации.

Определенная стоимость может быть распределена по нескольким категориям. Например; Заработная плата, выплачиваемая работнику, представляет собой стоимость рабочей силы, а также фиксированные затраты. Более того, различные элементы классификации затрат так или иначе связаны друг с другом.

Содержание: классификация затрат

- Основа классификации

- Заключение

Основа классификации

Существуют различные виды затрат, связанных с производством товаров или услуг, и эти затраты систематически классифицируются.

Вот некоторые из основных оснований для распределения различных затрат:

Классификация затрат по природе

Стоимость может быть дифференцирована по ее характеру или цели, для которой она была произведена.

Его можно рассматривать как расход в этой категории, и понесенные таким образом расходы делятся следующим образом:

- Материал : Стоимость материала — это стоимость сырья и связанных с ним затрат, таких как закупочные расходы, налоги, страхование, фрахт и т. Д.

- Рабочая сила : Затраты на рабочую силу — это заработная плата, выплачиваемая сотрудникам, то есть постоянным, временным или работающим по контракту сотрудникам, работающим в организации. Сюда также входят взносы в ПФ, бонусы, комиссионные, поощрения, надбавки, сверхурочные и т. Д.

- Прочие расходы : Все прочие накладные расходы, за исключением материалов и рабочей силы, подпадают под эту статью. Некоторые из них включают упаковку, продвижение по службе, обработку заказов и т. Д.

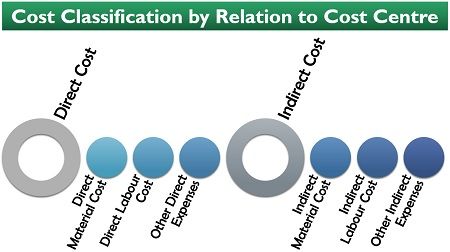

Классификация затрат по МВЗ

Еще одним основанием для дифференциации затрат является их категоризация по их распределению в процессе производства товаров или услуг.

Баллы, упомянутые ранее в классификации затрат по характеру, используются в этой категории для дальнейшей подкатегории элементов этой категории. Чтобы лучше понять это, давайте прочитаем ниже:

- Прямые затраты : Прямые затраты — это значительные затраты, непосредственно связанные с производственным процессом. Это можно рассматривать как себестоимость для любого бизнеса. Они подразделяются на прямые материальные затраты, прямые затраты на рабочую силу и другие прямые затраты.

- Косвенные затраты : Косвенные затраты — это затраты, которые не могут быть напрямую отнесены к конкретному производственному процессу. Это вторичные затраты, которые в основном подразделяются на три типа — косвенные материальные затраты, косвенные затраты на рабочую силу и другие косвенные расходы.

Классификация затрат по функциям

Стоимость также можно классифицировать по бизнес-функциям, для которых использовались ресурсы.

Есть пять важных функций бизнеса, которые связаны с определенными расходами и по-своему важны для организации.Стоимость таких бизнес-операций объясняется ниже:

- Производство : Себестоимость продукции включает все прямые и косвенные затраты, понесенные при производстве товаров и услуг.

- Администрация : Затраты, связанные с управленческой деятельностью организации, такой как электричество, канцелярские товары, телефонные расходы, аренда и т. Д. Они также известны как административные накладные расходы.

- Продажа : Косвенные затраты, понесенные в связи с функцией продажи товаров и услуг, такой как реклама, продвижение по службе, исследования, обслуживание клиентов и т. Д.забиты по себестоимости.

- Распределение : Стоимость распространения относится к затратам, понесенным для предоставления товаров или услуг покупателям. Это складирование, служба доставки, перевозки и др.

- Исследования и разработки : Исследования необходимы для разработки нового продукта или модификации существующего. В эту категорию входят расходы, понесенные исследовательской группой, проведением исследования, результатами и т. Д.

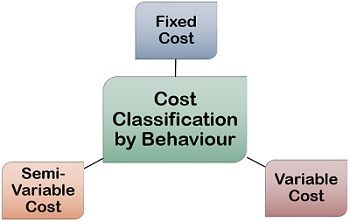

Классификация затрат по поведению

Затраты, связанные с любым бизнес-процессом, могут быть дифференцированы на основании их неустойчивости в отношении колебаний деловой активности в краткосрочной перспективе.

Следующая классификация затрат по их поведению наглядно проиллюстрирует приведенное выше утверждение:

- Фиксированная стоимость : Стоимость, на которую практически не влияют временные изменения, происходящие в деловой активности, называется фиксированной стоимостью. Сюда входит аренда, амортизация, аренда, заработная плата и т. Д.

- Переменные затраты : Затраты, которые изменяются пропорционально изменению объема производства или другой деловой активности, называются переменными затратами.Сырье, упаковка, комиссионные с продаж, заработная плата и т. Д. — это переменные затраты.

- Полупеременная стоимость : Стоимость, на которую умеренно влияет изменение деловой активности, называется полупеременной стоимостью. Включает в себя энергопотребление, ТО

Виды производственных затрат

Рафаэль Цедер | Последнее обновление: 26 июня 2020 г. (опубликовано 15 сентября 2017 г.)

Для анализа и понимания производственных решений компаний важно знать, с какими видами затрат они сталкиваются в этом процессе. Существует ряд различных типов производственных затрат, о которых вам следует знать: постоянные затраты, переменные затраты, общие затраты, средние затраты и предельные затраты. Ниже мы рассмотрим каждый из них более подробно.

Постоянные затраты

Постоянные затраты — это затраты, которые не меняются в зависимости от количества произведенной продукции.То есть им нужно платить, даже если продукции нет вообще. Например, если вы хотите открыть ресторан с гамбургерами, вам нужно будет платить арендную плату за свое местоположение. Скажем, 1000 долларов в месяц. Это фиксированная стоимость, потому что не имеет значения, продаете ли вы гамбургеры и сколько, вам все равно придется платить за аренду. Точно так же вам придется платить зарплату официантке, независимо от того, сколько гамбургеров она подает. Если она зарабатывает 1000 долларов США в месяц, ваши общие постоянные расходы составляют в сумме 2000 долларов США в месяц.

Переменные затраты

Переменные затраты — это затраты, которые изменяются в зависимости от количества произведенной продукции. То есть они обычно увеличиваются по мере увеличения выпуска и наоборот. В отличие от постоянных затрат, переменные затраты не возникают, если нет производства. Поэтому они обычно указываются на единицу. Например, в случае вашего воображаемого бургерного ресторана затраты на мясо, булочки для гамбургеров, салат и соус для барбекю будут считаться переменными затратами. Предположим, стоимость всех ингредиентов составляет 5 долларов США за бургер.Если вы продаете 20 гамбургеров и ваши единственные переменные затраты — это затраты на ингредиенты, ваши общие переменные затраты составят 100 долларов США. Напротив, если вы продаете 200 гамбургеров, ваши общие переменные затраты составят 1000 долларов США. Если вы вообще не продаете гамбургеры, ваши общие переменные затраты равны нулю. Проще говоря, вам не нужно покупать булочки, если вы не собираетесь подавать гамбургеры.

Общая стоимость

Общая стоимость описывает сумму общих постоянных затрат и общих переменных затрат. Он включает в себя все затраты, понесенные в процессе производства.Опять же, допустим, вам удалось продать 200 гамбургеров за первый месяц. В этом случае ваши общие затраты на содержание бургерного ресторана в сумме составят 3000 долларов США (т. Е. 2 000 долларов США постоянных затрат + 1 000 долларов США переменных затрат).

Средняя стоимость

Средняя стоимость определяется как общая стоимость, деленная на количество продукции (то есть количество произведенных единиц). Это важный фактор, когда речь идет о принятии производственных решений, поскольку он говорит нам, сколько стоит типичная единица выпуска. Помимо средней общей стоимости, мы также можем рассчитать среднюю фиксированную стоимость (т.е.е. общие постоянные затраты / количество произведенных единиц) и средние переменные затраты (т. е. общие переменные затраты / количество произведенных единиц). В нашем примере выше средняя общая стоимость производства типичного бургера составляет 15 долларов США (3000 долларов США / 200 гамбургеров). Между тем, средняя фиксированная стоимость составляет 10 долларов США за бургер, а средняя переменная стоимость составляет 5 долларов США за бургер.

Предельные затраты

Предельные затраты определяются как затраты на производство еще одной единицы продукции. То есть он говорит нам, насколько увеличиваются общие затраты, если будет произведена дополнительная единица.Предельные издержки — важный фактор для принятия решений в контексте производственных процессов, поскольку их можно использовать для расчета оптимального уровня выпуска (см. Также Максимизация прибыли). Например, предположим, что вместо 200 гамбургеров вы продаете 201 гамбургер. Теперь общая стоимость составляет 3 005 долларов США, что соответствует увеличению на 5 долларов США. Таким образом, предельные затраты на производство 201-го бургера составляют 5 долларов США (5 долларов США за 1 бургер).

В двух словах

Для анализа и понимания производственных решений компаний важно знать различные типы затрат, с которыми они сталкиваются: постоянные затраты, переменные затраты, общие затраты, средние затраты и предельные затраты.Постоянные затраты — это затраты, которые не зависят от количества произведенной продукции. Переменные затраты — это затраты, которые изменяются в зависимости от количества произведенной продукции. Общие затраты — это сумма общих постоянных затрат и общих переменных затрат. Между тем, средние затраты — это общие затраты, разделенные на количество произведенной продукции, а предельные затраты — это затраты на производство еще одной единицы продукции.

.Виды затрат / Классификация затрат

Что такое стоимость?

Это относится к денежным затратам, которые фирма должна понести, чтобы купить или арендовать факторы производства. Это расходы на приобретение или найм факторных услуг для производственной и другой коммерческой деятельности.

Классификация затрат / видов затрат

Существуют различные типы стоимости:

По характеру затрат —

- Фиксированные затраты — Это стоимость постоянных затрат, используемых в производстве.Эти затраты не меняются в зависимости от объема производства.

- Переменная стоимость — Это стоимость переменных затрат, используемых в производстве. Эти затраты меняются в зависимости от объема производства.

- Полупеременные затраты — Это относится к затратам, которые являются частично фиксированными, а частично переменными. Эти виды затрат не влияют напрямую на уровень производства, но могут меняться в зависимости от изменения производственных мощностей, например административные расходы, затраты на обслуживание, амортизационные расходы и т. д.

- Общая стоимость — Относится к общей стоимости производства.

Общая стоимость = Фиксированная стоимость + Переменная стоимость

- Предельные затраты — Относится к стоимости производства одной дополнительной единицы продукта.

MC = TC n — TC n-1

TC n = Общая стоимость производства n продуктов, TC n-1 = Общая стоимость производства n-1 продуктов

По расходам —

- Стоимость материалов — Это относится к стоимости приобретения и использования любого сырья, используемого для производства.

- Затраты на рабочую силу — Это относится к выплатам постоянным и временным работникам за их услуги.

- Накладные расходы — Это затраты, которые являются полупеременными и зависят от уровня производства, например, административные расходы, косвенные затраты на материалы и рабочую силу, косвенные расходы и т. Д.

На базе контроля:

- Контролируемые затраты — Это затраты, на которые могут влиять или контролировать действия членов организации.

- Неконтролируемые затраты — Относятся к затратам, которые не могут контролироваться действиями членов организации.

В соответствии с функциями или операциями бизнеса:

- Предварительная стоимость — затрат, понесенных до начала фактического бизнеса, например аренда, проценты, испытание продукта, расходы на андеррайтинг и т. д.

- Себестоимость продукции — Стоимость материалов, рабочей силы, накладных расходов и т.д.

- Стоимость маркетинга и продаж — затраты на маркетинг, продвижение продаж, рекламу, распространение и т. Д.

- Затраты на исследования и разработки — затраты на инновации, новые или улучшенные продукты, современные производственные мощности и т. Д.

Согласно поведению стоимости:

- Прямые затраты — Это относится к затратам, которые включают прямые затраты и легко отслеживаются.

- Косвенные затраты — Это относится к косвенным расходам, которые трудно отследить.

- явная или бухгалтерская стоимость — Это относится к платежам, производимым фирмой в денежном выражении владельцам факторных услуг, необходимых для производства.

- Неявные или экономические затраты — Относится к оценочной стоимости всех ресурсов, находящихся в собственности и используемых для производства фирмой.

На основании актуальности при принятии решений:

- Альтернативная стоимость — Относится к стоимости следующего лучшего альтернативного действия, которое приносится в жертву для продолжения выбранного действия.

- Невыполненная стоимость — Это стоимость, которая не изменяется при изменении текущей деловой активности.Это можно понимать как безвозвратные затраты прошлой деловой активности, которые должны быть понесены сейчас и не имеют отношения к текущему бизнес-сценарию.

- Стоимость замены — Это стоимость замены актива, завода, машин, оборудования и т. Д.

- Вмененная стоимость — Это гипотетические затраты, которые рассматриваются только для целей принятия решения и не связаны с фактическим оттоком денежных средств.

- Реальная стоимость — Относится к стоимости всех усилий и жертв, принесенных владельцами факторов производства при производстве товара.

- Социальные издержки — Относится к стоимости лишений и жертв, которые общество должно нести из-за ведения деловой активности.

- Стоимость преобразования — Относится к стоимости преобразования сырья в готовую продукцию. Эти виды затрат не включают фактическую стоимость сырья. Он включает в себя стоимость прямой и косвенной рабочей силы, накладные расходы и расходы.

Прочие виды затрат:

- Историческая стоимость — Относится к фактической стоимости приобретения актива или производства продукта или услуги.

- Нормальная стоимость — Это стоимость, которая обычно возникает при достижении определенного уровня производительности при определенных условиях.

- Ненормальная стоимость — Это стоимость, которая обычно не возникает при заданном уровне выпуска при нормальных условиях. Это нестандартная стоимость, которой не было бы в идеальных условиях.

- Дифференциальная стоимость — Это изменение стоимости в связи с изменением уровня производства.

- Дополнительные затраты — Это дополнительные затраты, связанные с изменением уровня или характера деловой активности.

IC = TC2 — TC1

TC2 = Стоимость после изменения, TC1 = Стоимость до изменения

,Виды затрат: классификация затрат

Затраты можно разделить на разные категории для разных целей.

Затраты можно разделить на категории в соответствии с их: (1) функцией управления, (2) простотой отслеживания, (3) сроками начисления платы за выручку, (4) поведением в соответствии с деятельностью и (5) релевантностью для принятия решений.

Согласно функции управления

1. Производственные затраты — понесенные на заводе для переработки сырья в готовую продукцию.Он включает стоимость использованного сырья (прямые материалы), прямые затраты на оплату труда и заводские накладные расходы.

2. Непроизводственные затраты — не понесенные при переработке материалов в готовую продукцию. К ним относятся коммерческие расходы (такие как расходы на рекламу, доставку, заработную плату и комиссионные продавцов) и административные расходы (такие как заработная плата руководителей и юридические расходы).

Согласно легкости отслеживания

1. Прямые затраты — те, которые могут быть прослежены непосредственно до определенного объекта калькуляции, такого как конкретный продукт, отдел или филиал.Примеры включают материалы и прямой труд. Некоторые операционные расходы также могут быть классифицированы как прямые затраты, например затраты на рекламу определенного продукта.

2. Косвенные затраты — те, которые невозможно отнести к конкретному объекту калькуляции. Их также называют общими затратами или совместными затратами. Косвенные затраты включают в себя заводские накладные и эксплуатационные расходы, которые приносят пользу более чем одному продукту, отделу или филиалу.

Согласно срокам списания с выручки

1.Себестоимость продукции — это инвентаризационные затраты. Они составляют часть запасов и списываются с выручки, т. Е. Себестоимости реализации, только при продаже. Все производственные затраты (прямые материалы, прямые затраты на оплату труда и заводские накладные расходы) являются затратами на продукцию.

2. Затраты периода — не подлежат инвентаризации и сразу же списываются с выручки. Затраты периода включают непроизводственные затраты, т.е. коммерческие и административные расходы.

Согласно поведению в соответствии с действием

1.Переменные затраты — всего изменяются пропорционально изменениям в деятельности. Примеры включают прямые материалы, прямые трудозатраты и комиссионные с продаж, основанные на продажах.

2. Постоянные затраты — затраты, которые остаются постоянными независимо от уровня деятельности. Примеры включают аренду, страхование и амортизацию с использованием линейного метода.

3. Смешанные затраты — затраты, которые различаются в целом, но не пропорционально изменениям в деятельности. Он в основном включает зелье фиксированной стоимости плюс дополнительные переменные затраты.Примером могут быть расходы на электроэнергию, состоящие из фиксированной суммы плюс переменные платежи в зависимости от использования.

По релевантности для принятия решений

1. Соответствующая стоимость — стоимость, которая будет отличаться при альтернативных вариантах действий. Другими словами, эти затраты относятся к тем, которые повлияют на решение.

2. Стандартная стоимость — заранее определенная стоимость, основанная на некоторой разумной основе, такой как прошлый опыт, заложенные в бюджет суммы, отраслевые стандарты и т. Д.Фактические затраты сравниваются со стандартными затратами.

3. Альтернативная стоимость — упущенная выгода или отказ от нее, когда альтернатива предпочтительнее другой. Пример: если предприятие предпочитает использовать свое здание для производства, а не сдавать его в аренду арендаторам, альтернативные издержки будут представлять собой доход от аренды, который был бы получен, если бы предприятие решило сдавать его в аренду.

4. Невосполненные затраты — исторические затраты, которые не повлияют на принятие решения.В отличие от соответствующих затрат, они не влияют на рассматриваемый вопрос.

5. Контролируемые затраты — относятся к затратам, на которые может влиять или контролировать менеджер. Менеджеров сегмента следует оценивать на основе затрат, которые они могут контролировать.

,